Ceny bytů rostou – koruna je však ve formě

Ceny bytových nemovitostí pokračují ve svižném zdražování napříč Evropskou unií. Široký index, který bere v potaz nejen ceny bytů, ale také rodinných domů a souvisejících pozemků, vzrostl v prvním čtvrtletí meziročně o 5,7 %.

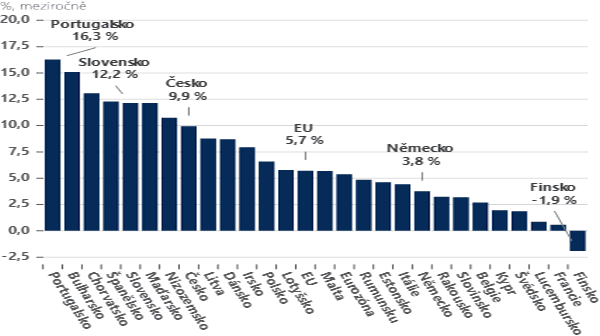

Mezi jednotlivými státy unie však panují významné rozdíly – zatímco v Portugalsku zdražují nemovitosti tempem 16,3 %, ve Finsku ceny lehce klesají (viz graf).

Česká republika se v rámci EU řadí k zemím s nadprůměrným tempem zdražování, v meziročním srovnání o 9,9 %. K rychlému růstu cen dochází již od roku 2014, zejména v segmentu nových nemovitostí, jež meziročně přidávají k dobru 13 %. Dvouciferné tempo zdražování tuzemských nemovitostí potvrzují i alternativní cenové indikátory – realizované ceny nových bytů v Praze vzrostly o 12,4 %, byty na sekundárním trhu dokonce o 15,8 %. Ještě o něco výrazněji rostou nabídkové ceny, což ukazuje na vcelku drtivou převahu prodávajících nad kupujícími.

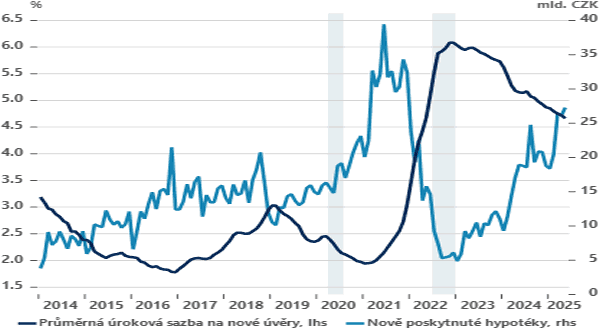

Růst tuzemských cen nemovitostí živí na jedné straně dlouhodobě zabrzděná výstavba, na straně druhé pak rostoucí příjmy domácnosti společně s poklesem úrokových sazeb. Ty však stále zůstávají na relativně vysokých úrovních, ale jejich restriktivní efekt zdá se v čase oslabil. Jen pro porovnání – v květnu letošního roku poskytly banky hypotéky v celkovém objemu 27,3 miliard Kč, blízko úrovním z euforického roku 2021, avšak při více než dvojnásobné výši hypotečních sazeb. Anekdotické evidence z trhu naznačují stále silnější efekt FOMO („fear of missing out“), tedy ochotu nakupovat za vyšší ceny z obav o ztrátu šance na vlastní bydlení.

V našem základním scénáři počítáme s dalším zdražování nemovitostí, ve druhém čtvrtletí pravděpodobně dvouciferným tempem. Lehkou úlevu by mohla přinést druhá polovina roku a zejména rok 2026. I tak je ale třeba počítat se scénářem, kdy ceny nemovitostí budou v tuzemsku zdražovat rychlejším tempem, než bude činit nárůst nominálních mezd, což dále zhorší jejich dostupnost, která je jedna z nejhorších v Evropské unii.

Koruna ve formě

Česká koruna je i na začátku prázdnin v dobré kondici – na frontě s eurem je nejsilnější za poslední rok, vůči dolaru dokonce za poslední čtyři roky. Tempo posilování vůči euru je sice plíživé, ale od začátku roku vcelku konzistentní. A navzdory převládajícím rizikům vidíme dále prostor pro zisky tuzemské měny.

Na domácí půdě se koruna může opřít o relativně vysoké úrokové sazby ČNB v kombinaci s její jestřábí rétorikou akcentující proinflační rizika. Jinak řečeno, prostor pro nižší úrokové sazby je v Česku téměř vyčerpán a to činí českou měnu činí v očích zahraničních investorů atraktivnější.

V posledních měsících je česká měna velmi citlivá také na vývoj kurzu eurodolaru. Svižné ztráty dolaru jsou vodou na mlýn měnám rozvíjejících se trhů, kam patří i koruna. Ta profituje i z přelivu aktiv ze zámoří do Evropy, což ilustruje její vysoká míra překoupenosti – neboli významná převaha sázek na její další posílení oproti oslabení. Očekáváme přitom, že dolar může dále oslabovat nad hranici 1,20 EUR/USD. Uvolňování měnové politiky USA bude další impuls pro riziková aktiva, korunu nevyjímaje.

Co může českou měnu naopak zatlačit do defenzivy? Již v příštím týdnu uplyne termín pro americko-evropskou obchodní dohodu a případná re-eskalace celních válek je jistě negativním rizikem. Kloníme se však ke scénáři opětovného odsunu platnosti vyšších amerických cel, což by naopak mohlo korunu podpořit. Na geopolitickém poli pak zůstává negativním rizikem zejména vývoj situace na Ukrajině.