Změny v rozpočtovém určení daní

Rok 2026 bude pro rozpočty měst a obcí přelomový. Dvě novelizace klíčového zákona o rozpočtovém určení daní a nepřímá změna zdanění příjmů územních samospráv, zásadně promění strukturu jejich příjmů, metodiku výpočtu podílů i daňové povinnosti. Zatímco první změna přinese celkově vyšší objem finančních prostředků, druhá povede k nové realitě, kdy budou některé obce poprvé reálně odvádět část svých podnikatelských příjmů do státního rozpočtu.

Tyto zásadní změny v příjmové části rozpočtu obcí si vyžádají pečlivé plánování, úpravu rozpočtových predikcí a důkladné sledování metodických pokynů Ministerstva financí či jiných orgánů finanční správy.

Hlavní schválené změny

Od 1. ledna 2026 se zvyšuje podíl obcí a krajů na sdílených daních. Podíl obcí se navýší z dosavadních 24,16 % na 25,93 %, zatímco kraje si polepší z 9,45 % na 10,23 %. Tento krok, schválený v rámci novelizace školského zákona, přinese v roce 2026 do rozpočtů územních samospráv navíc zhruba 32,4 miliardy korun.

| Podíl na RUD | Platný stav | Od 1. 1. 2026 | Zvýšení |

|---|---|---|---|

| Obce | 24,16 % | 25,93 % | 22,3 mld. |

| Kraje | 9,45 % | 10,23 % | 10,1 mld. |

| Celkem | 32,4 mld. |

Současně se zásadně mění váhy přerozdělování, podle kterých se tato částka dělí mezi jednotlivé obce. Významně roste vliv počtu žáků a studentů, který se nově podílí 15,15 % na výsledném podílu obce z RUD, oproti současným devíti procentům. Naopak klesá váha velikosti katastru a počtu obyvatel a koeficient postupných přechodů, který doposud zajišťoval vyrovnávání mezi různě velkými obcemi, klesá z 78 na 72,73 %. Pro obce se školami a vzdělávací infrastrukturou to znamená posílení příjmů, zatímco menší obce bez škol mohou pocítit relativní pokles podílu. Všechny tyto změny souvisí s převodem financování nepedagogických pracovníků a nákladů na učební pomůcky ze státu na územní samosprávy.

| Váhy v RUD | Platný stav | Od 1. 1. 2026 |

|---|---|---|

| Velikost katastru | 3 % | 2,81 % |

| Počet obyvatel | 10 % | 9,32 % |

| Žáci | 9 % | 15,15 % |

| Postupné přechody | 78 % | 72,73 % |

Novela zákona bohužel nereflektovala požadavky územních samospráv na další úpravy zákona, například zvýšení motivační složky u daní z příjmů.

Navrhované změny

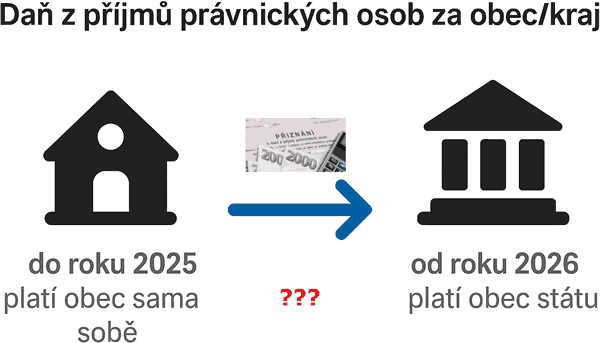

Paralelně pravděpodobně zřejmě vstoupí v účinnost i změna zcela odlišného charakteru, která mění zdaňování příjmů obcí a krajů jako právnických osob. Aktuálně však Senát 23. 7 2025 tuto novelu vrátil Poslanecké sněmovně, takže nyní se čeká, jak dopadne zbytek legislativního procesu.

V čem projednávaná změna spočívá? V rámci pozměňovacího návrhu k zákonu o zavedení Jednotného měsíčního hlášení zaměstnavatelů má dojít k novelizaci § 18a zákona č. 586/1992 Sb., o daních z příjmů (viz Zásadní změna v systému zdanění obcí). Nově by byly zdanitelné pouze příjmy ze zemědělské, lesní a vodní činnosti, živnostenského podnikání a jiných podnikatelských aktivit, podíly společníků ve veřejných obchodních a komanditních společnostech a příjmy zdaňované srážkou nebo v samostatném základu daně. Příjmy z nájmů a jiné nepodnikatelské výnosy zůstávají mimo daňovou povinnost. Obce a kraje, které tyto činnosti neprovozují, nebudou muset podávat daňová přiznání, což výrazně sníží jejich administrativní zátěž.

Současně novela zavádí odčitatelnou položku dle § 20 odst. 7, která umožní snížit základ daně minimálně o 300 tisíc korun a maximálně o 30 procent základu daně, nejvýše však do jednoho milionu korun.

Klíčovým zlomem je však fakt, že veškerá vypočtená daň by byla nově plně odvedena do státního rozpočtu. Skončila by tak dosavadní praxe, kdy si obce prostřednictvím daňových přiznání a následného přerozdělení v rámci RUD „vracely“ zaplacenou daň samy sobě, čímž byl celý proces fiskálně neutrální. Nový režim by vedl k reálnému odvodu části příjmů do státní kasy, zejména pro obce s rozsáhlejší podnikatelskou činností, zatímco ty bez podnikatelských aktivit zůstanou zasaženy minimálně. Vzhledem k tomu, že tato úprava vznikla jako přílepek bez důvodové zprávy, hrozí v praxi nejistota při výkladu, například u příjmů z prodeje infrastrukturního majetku.

Aktuálně je tato novela s pozměňovacími návrhy Senátu zpět v Poslanecké sněmovně Parlamentu ČR, kdy Senát vyslyšel požadavek územních samospráv na odmítnuté této změny.

Doporučení pro obce a kraje

Samosprávy by měly již nyní začít aktivně připravovat své rozpočty na nové podmínky. Doporučuje se důkladně analyzovat dopady zvýšeného podílu na RUD, zejména s ohledem na nové váhy, které zvýhodňují obce se školami a žáky. Zároveň je nutné identifikovat veškeré podnikatelské aktivity, které by mohly od roku 2026 podléhat zdanění, a vyhodnotit, zda je možné optimalizovat jejich strukturu tak, aby dopad na rozpočet byl co nejmenší. Vzhledem k nejasnostem v interpretaci změn je vhodné konzultovat konkrétní situace s odbornými daňovými poradci. Pro úspěšnou adaptaci bude klíčové nejen sledovat, jak dopadne tato legislativní změna, ale i celkové správné nastavení rozpočtů a průběžné sledování metodických pokynů ministerstva a orgánů finanční správy.