Jak odstranit bytovou nouzi

Česko musí alespoň l5 let stavět šedesát tisíc bytů ročně, aby se jejich nabídka přiblížila průměru v evropských zemích. Stavíme však polovinu. Vysoké úrokové sazby a následné vysoké průměry komerčních hypotéčních sazeb nepodporují zájem o bytovou výstavbu.

V České republice výstavba nových bytů zaostává za skutečnými potřebami obyvatel a bytový fond v Česku dále ztrácí. Generální ředitel společnosti Wienerberger s.r.o. Kamil Jeřábek upozorňuje, že pokud chce Česko dohnat deficit z posledních tří dekád, který dosahuje půl milionu bytů, a zároveň se přiblížit evropskému standardu, je nezbytné po dobu alespoň 15 let každoročně postavit minimálně 60 tisíc bytů.

Výstavba nových bytů

Aktuální výstavba však pokrývá pouze přibližně polovinu této potřeby. „Český stavební trh postrádá tolik potřebnou systémovost. To se výrazně promítá do dostupnosti bydlení. Výstavba nových bytů zaostává za skutečnými potřebami obyvatel a bytový fond v Česku dále nabírá ztrátu. Výsledkem je tlak na ceny a nižší dostupnost bydlení. Chceme-li dohnat deficit, který se během posledních 30 let nastřádal, a přiblížit se evropskému standardu, musíme po dobu dalších 15 let stavět minimálně 60 tisíc bytů ročně,“ říká Kamil Jeřábek.

V České republice na 1000 obyvatel připadá pouze 484 bytových jednotek, zatímco v západoevropských zemích je to v průměru 525 jednotek, tedy o 40 bytů více. Tento rozdíl znamená mezeru zhruba v řádu půl milionu bytů. Ročně se v Česku průměrně mezi lety 2006–2024 dokončilo 32 600 jednotek, tedy polovina potřebného počtu.

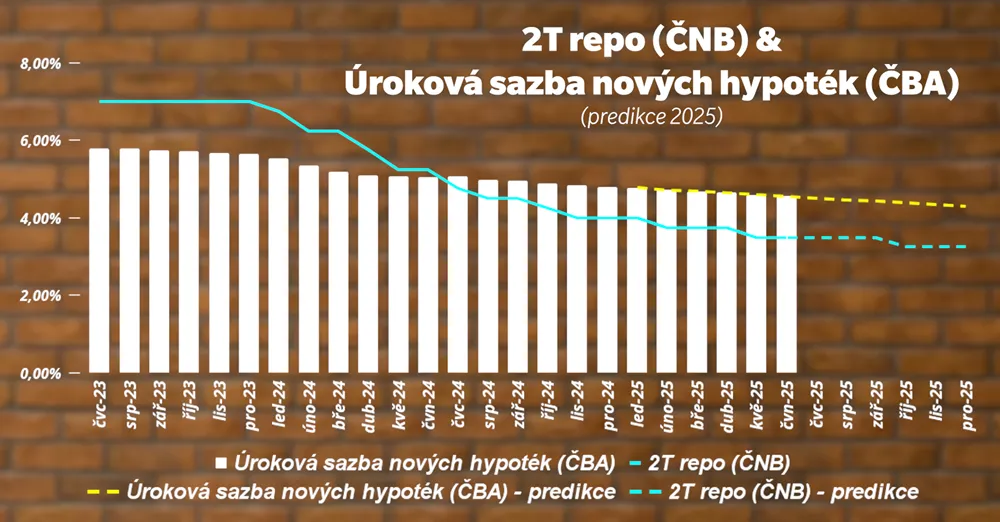

Vývoj úrokových sazeb

Tuto nepříznivou bilanci navíc umocňuje i vývoj úrokových sazeb. Ty zůstávají mimo nedostatečný počet bytů dalším z hlavních faktorů bránících snadnému pořízení vlastního bydlení. Zájemci o bydlení dlouhodobě považují úrokovou sazbu ve výši 3,5 % za magickou hranici, která je výrazněji motivuje k investicím do nemovitostí. „Ačkoli Česká národní banka snížila během první poloviny roku úrokovou sazbu právě na tuto úroveň, banky s přenosem této změny otálejí a ponechávají ji kolem 4,5 %. Výraznější pokles letos bohužel nečekáme. Vývoj ale naznačuje, že počátkem příštího roku se sazby mohou blížit ke 4 %,“ říká Jeřábek.

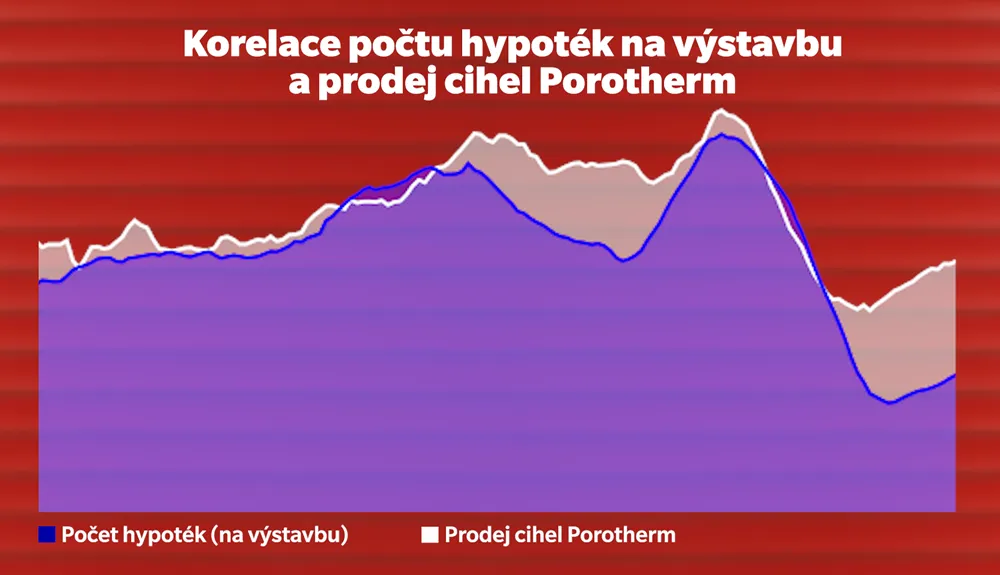

Interní data značek Porotherm a Tondach potvrzují, že poptávka po cihelných konstrukcích a krytinách roste. Zájem o výstavbu přetrvává a sílí, právě v návaznosti na očekávání poklesu sazeb. Výše komerčních sazeb, počet poskytnutých hypoték na výstavbu a objem prodaných cihel slouží jako spolehlivý indikátor budoucí poptávky.

Graf ukazuje silnou korelaci mezi počtem hypoték a prodejem cihel Porotherm. Jak je patrné, vývoj obou ukazatelů se dlouhodobě pohybuje ve shodné trajektorii – růst nebo pokles hypoteční aktivity se téměř bezprostředně promítá do objemu prodeje cihel. Potvrzuje to, že hypoteční trh je spolehlivým indikátorem budoucí stavební aktivity.

Počet hypoték a jejich úroková sazba

Společnost Wienerberger dlouhodobě sleduje vazbu mezi počtem hypoték na výstavbu a výší úrokových sazeb. V letech 2011–2019 se průměrně ročně uzavřelo 18 tisíc hypoték na výstavbu, a to při sazbách mezi 2,0–4,0 %. Letošní rok by se mohl uzavřít s 13 tisíci při průměrné sazbě 4,5 %. Pokud se sazby skutečně přiblíží hranici 3,5 %, lze v roce 2026 očekávat návrat k předpandemické úrovni. „Stavební trh i nadále přešlapuje na místě. Příští rok by však mohla nastat pozitivní korekce trhu, a to jak díky dostupnějšímu financování, tak díky rostoucímu zájmu a očekávání investorů,“ doplňuje Kamil Jeřábek.

Graf znázorňuje vývoj počtu hypoték v letech 2011 až 2026 v návaznosti na průměrnou výši komerčních úrokových sazeb. Zřetelně ukazuje, že nižší úrokové sazby v minulosti vedly k vyššímu poštu poskytovaných hypoték, zatímco jejich nárůst v roce 2021 způsobil výrazný pokles o financování výstavby.