Osobní bankrot a úvěry na spotřebu

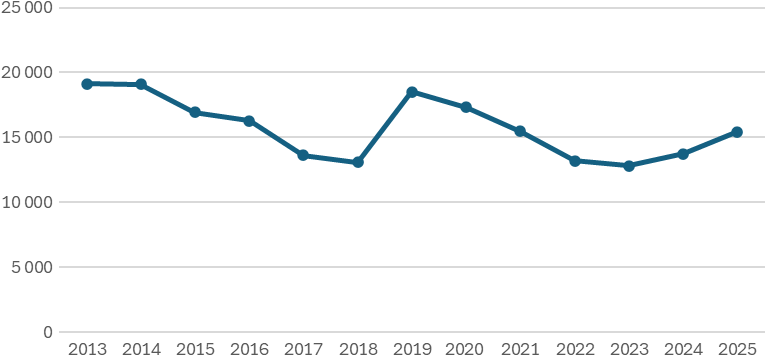

V roce 2025 se počet osobních bankrotů zvýšil již druhým rokem po sobě. I tak ještě nedosáhl hodnot z let 2013 a 2014, ve kterých jich bylo více než 19 000 za rok. V roce 2025 vyhlásily soudy 15 445 osobních bankrotů.

Po roce 2014 se jejich počet poměrně dlouhou dobu snižoval. Výkyv v roce 2019 ovlivnila skutečnost, že v jeho polovině došlo ke změkčení podmínek pro žadatele o osobní bankrot. Snazší dostupnost tohoto nástroje pro více lidí vedla k růstu počtu osobních bankrotů v následujícím období.

- Osobní bankrot (oddlužení)

- je zákonný způsob řešení úpadku fyzických osob, který umožňuje zbavit se dluhů. Po dobu 3 let dlužník splácí své závazky podle splátkového kalendáře, čímž se zastaví narůstání úroků a exekuce. Podmínkou je mít více věřitelů, schopnost splácet (minimálně cca 2200 Kč měsíčně) a poctivý záměr.

Růst počtu osobních bankrotů nemusí být až tak alarmující. Je to stále lepší řešení finančních obtíží spojených s dluhem na spotřebu než exekuce. Poté, co soud oddlužení formou osobního bankrotů umožní a po splnění všech ne vždy lehkých podmínek, se život dlužníka vrátí do normálních kolejí.

Počty a míra bankrotů v krajích

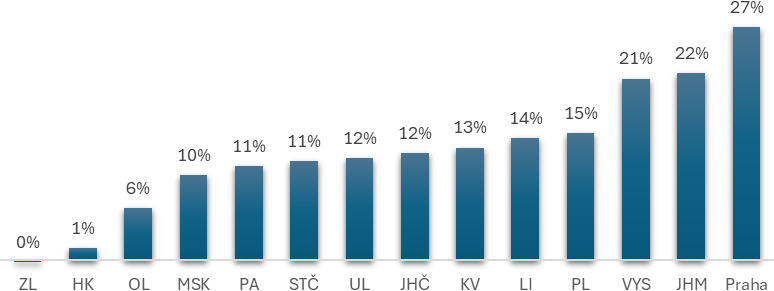

V roce 2025 se počet osobních bankrotů meziročně zvýšil o 12 %. V jednotlivých krajích bylo tempo jejich růstu velmi rozdílné. V Praze se jejich počet zvedl v rámci krajů zdaleka nejrychleji, a to o 27 %. Nadprůměrný růst zaznamenali i v Jihomoravském kraji a v kraji Vysočina (o 22 %, resp. o 21 %). Naopak, ve Zlínském kraji se počet osobních bankrotů v roce 2025 prakticky nelišil od jejich výše v předchozím roce a v případě Královéhradeckého kraje dosáhl jejich růst pouhého 1 %. Nízký růst vykázali rovněž obyvatelé Olomouckého kraje (6 %). Ve zbývajících krajích se počet osobních bankrotů meziročně zvýšil v rozmezí od 10 % do 15 %.

Počet osobních bankrotů v jednotlivých krajích nevypovídá o stupni ohrožení, protože kraje mají rozdílný počet obyvatel. Míra bankrotů umožňuje srovnání mezi kraji, protože poměřuje počet bankrotů s počtem obyvatel, v tomto případě obyvatel 15+. V roce 2018 dosáhla míra osobních bankrotů 12,3, o sedm let později to bylo 14,2.

V roce 2025 byli osobním bankrotem nejméně ohroženi obyvatele Zlínského kraje. Připadlo zde 9,1 osobních bankrotů na 10 000 obyvatel 15+. Na druhé místo se dostala Praha s 9,5 osobními bankroty na 10 000 obyvatel 15+ a kraj Vysočina s 10,2 osobními bankroty. Nejhůře dopadli obyvatelé Ústeckého kraje s 26,7 osobními bankroty. Dále to byli obyvatelé Moravskoslezského a Karlovarského kraje (kolem 20 osobních bankrotů). Vyšší riziko ohrožení osobním bankrotem existuje v krajích s nadprůměrnou nezaměstnaností, podprůměrnými výdělky a s nižší úrovní vzdělání obyvatel. Míra osobních bankrotů odráží výši rizika, s jakým se lidé se spotřebitelským úvěrem dostanou do problémů se splácením, které jsou však ještě řešitelné oddlužením.

Porovnání míry osobních bankrotů v jednotlivých krajích v roce 2018 s rokem 2025 ukazuje tabulka. Je zřejmé, že pořadí krajů z hlediska míry osobních bankrotů se v daném období výrazněji neměnilo. Stejná skupina krajů vykazuje podprůměrné hodnoty a totéž pak platí i o skupině krajů s nadprůměrnými hodnotami. Rozložení rizika řádného nesplácení spotřebitelských úvěrů mezi obyvatele jednotlivých krajů se v čase prakticky nemění.

Dynamika růstu osobních bankrotů mezi rokem 2018 a 2025 byla v jednotlivých krajích značně rozdílná. Hlavní město si udrželo nízkou míru bankrotů, přestože se zde v daném období počet osobních bankrotů zvýšil až o 55 %. V Ústeckém kraji jejich počet vzrostl o 25 % a v Libereckém a v Plzeňském kraji pak o 22 %. Naopak, velmi nízkou dynamiku vykázal Zlínský (2 %) a Jihočeský (6 %) kraj.

| Kraje | 2018 | 2025 |

|---|---|---|

| Zlínský | 8,8 | 9,1 |

| Praha | 6,6 | 9,5 |

| Vysočina | 9,3 | 10,2 |

| Středočeský | 10,5 | 11,3 |

| Jihomoravský | 11,1 | 11,8 |

| Královéhradecký | 11,5 | 12,6 |

| Jihočeský | 12,3 | 12,7 |

| Pardubický | 11,6 | 12,9 |

| Olomoucký | 12,6 | 13,9 |

| Plzeňský | 12,1 | 14,0 |

| Liberecký | 15,1 | 18,2 |

| Karlovarský | 17,8 | 19,9 |

| Moravskoslezský | 16,7 | 20,2 |

| Ústecký | 21,1 | 26,7 |

| Průměr | 12,3 | 14,2 |

Úvěry na spotřebu

O osobní bankrot může požádat ten, kdo má nezajištěné závazky po splatnosti. Typicky zajištěným dluhem je hypotéka, které se tudíž osobní bankrot netýká. Při oddlužení formou osobního bankrotu se jedná o dluhy na spotřebu, jako je spotřebitelský úvěr či koupě na splátky apod.

- Objem dluhu na spotřebu

- v České republice roste, přičemž nesplácené dluhy (spotřebitelské úvěry) na konci roku 2025 atakují hranici přes 30 miliard Kč. Celkové zadlužení obyvatel přesáhlo 4 biliony Kč, přičemž nesplácený dluh na spotřebu meziročně vzrostl o 12,5 %. Nejčastěji jde o úvěry na auta, dovolené či spotřební zboží.

Koncem roku 2025 připadlo na obyvatele ve věku 15+ v průměru 73 tisíc Kč dluhu na spotřebu. Nejvyšší částku na obyvatele vykázal Karlovarský kraj, a to 91 tisíc Kč, dále to byl Ústecký kraj s 83 tisíci Kč a Středočeský kraj s 79 tisíci Kč na obyvatele. Nejméně byly v tomto roce krátkodobým dluhem zatíženi obyvatele Kraje Vysočina (60 tisíc na obyvatele), Zlínského kraje (61 tisíc Kč) a Pardubického kraje (62 tisíc Kč).

Meziročně se krátkodobý dluh nejrychleji zvýšil v Praze, v Olomouckém a ve Středočeském kraji, a to více než o jednu desetinu. Nejnižší dynamiku vykázal Ústecký, Moravskoslezský a Plzeňský kraj s 8 %.

Na konci loňského roku měla dluh na spotřebu čtvrtina obyvatel 15+. V Karlovarském kraji to bylo 29 %, v Ústeckém a v Libereckém kraji shodně 27 %. Nejnižší podíl na obyvatelstvu měli dlužníci v kraji Vysočina (19 %), v Pardubickém kraji (21 %) a dále ve Zlínském a v Jihomoravském kraji a v Praze (shodně po 22 %).

Nejvyšší riziko řádného nesplacení dluhu na spotřebu vykázali obyvatelé Ústeckého kraje. Z celkového počtu obyvatel tohoto kraje jich řádně nesplácelo téměř 11 %, necelých 10 % to bylo v Karlovarském kraji a 9 % v Moravskoslezském a Libereckém kraji. Naopak, nejnižší riziko nesplacení dluhu na spotřebu je u obyvatel Prahy, ve které řádně nesplácí necelých 6 % lidí s dluhem na spotřebu. Ve Zlínském kraji to je 6 % a necelých 7 % pak ve Středočeském kraji.

Kraje se liší ještě v dalším aspektu, a to, v jaké míře se na celkovém dluhu obyvatel podílí dluh na bydlení a v jaké dluh na spotřebu. V Praze zaujímá dluh na bydlení 89 % celkového dluhu, Jihomoravském kraji 86 % a ve Středočeském kraji pak 85 %. Naopak, v Ústeckém a v Karlovarském kraji je to jenom 73 % a v Moravskoslezské pak 78 %. Sklon zadlužovat se kvůli spotřebě je v těchto krajích vyšší než v ostatních. V průměru za všechny kraje připadlo na dluh na bydlení koncem roku 2025 z celkového dluhu 83 % a zbývajících 17 % tvoří dluh na spotřebu.

Tři rizikové kraje

V Ústeckém, v Karlovarském a v Moravskoslezském kraji je nejvyšší podíl lidí s dluhem na spotřebu na počtu obyvatel. Pro tyto kraje rovněž platí, že podíl lidí řádně nesplácejících dluh na spotřebu na počtu obyvatel s krátkodobým dluhem, patří v rámci krajů k nejvyšším. Proto nepřekvapí, že právě obyvatelé těchto krajů vykazují nejvyšší míru osobního bankrotu.

V rámci krajů je zde nejvyšší riziko, že lidé s dluhem na spotřebu se dostanou do problémů s jeho splácením. V lepším případě své problémy vyřeší osobním bankrotem, v horším případě na ně dopadne exekuce. Tři kraje s nejvyšší mírou osobního bankrotu se na celkovém počtu osobních bankrotů podílejí jednou třetinou. A tento podíl se v čase významněji nemění.